Por Murilo Bássora

ÍNDICE

Vamos falar nesse artigo sobre um dos temas mais importantes para um investidor na Nexoos: Como entender a relação risco-retorno de um portfolio de empresas.

Vamos dividir esse artigo em 5 partes:

1 – O que são as classificações de Risco (Ratings de Crédito)

2 – Inadimplência e Impacto na TIR (Taxa Interna de Retorno)

3 – Atrasos, Recuperação e Impacto na TIR

4 – Diversificação: A Base de Tudo

5 – Considerações Finais

1 – O que são as classificações de Risco (Ratings de Crédito)

Já falamos aqui no blog sobre o processo de análise de crédito na Nexoos e sobre os Cs de Crédito. A resposta do processo de análise de crédito da empresa é uma classificação de risco da operação que varia de AA (menos arriscada) até H (mais arriscada). Hoje (Fevereiro/2019) apenas créditos com classificação de até E3 são disponibilizados na plataformas. As classificações F, G e H não são aprovadas pela Nexoos.

O conceito de risco nesse caso está relacionado à expectativa de perdas por inadimplência dos empréstimos que tem a mesma classificação.

Um grupo diversificado de empréstimos classificados como rating D por exemplo deve apresentar uma perda percentual maior que um grupo diversificado de empréstimos A. Por isso as taxas de juros do rating D são maiores que as do rating A, afim de cobrir essa perda maior por inadimplência, com uma margem de segurança (premium) pela volatilidade dos piores ratings.

Mas o que quer dizer volatilidade do rating? Isso significa que comparando safras diversificadas de empréstimos originados no mesmo mês, por exemplo, as safras de empréstimos A devem performar de forma mais consistente do que as safras de empréstimos D, ou seja, as safras A tem um desvio padrão menor de inadimplência do que as safras D.

Para ilustrar esses conceito, vamos utilizar dados públicos de performance da maior Fintech P2P de empréstimos pessoais dos Estados Unidos, a Lending Club (NYSE: LC). Para nossa análise usamos dados de empréstimos financiados entre 2007 e 2013, que compreendem uma ordem de quase 800 mil empréstimos realizados pela plataforma nesse período de quase 300 meses (safras). Para acessar os dados brutos, clique aqui.

Para fins da nossa análise, não vamos mostrar os números dos ratings F e G para não poluir os gráficos e porque esses ratings foram descontinuados pela empresa.

Veja abaixo o histograma da inadimplência nas safras mensais classificadas por rating da operação:

A primeira barra da esquerda (azul), por exemplo, significa que das quase 300 safras de empréstimos classificados como A, 10 safras tiveram inadimplência zero. Já a última barra da direita, significa que 3 safras do rating E (roxo) tiveram inadimplência de 38%.

Olhando para o gráfico como um todo dá para se ter uma idéia do comportamento dos ratings, o que se confirma pelas suas médias (% de empresas inadimplentes na safra) e desvios padrões (p.p. – pontos percentuais):

A – Inadimplência Média 5,6% – Desvio Padrão 3,3 p.p.

B – Inadimplência Média 12,7% – Desvio Padrão 5,4 p.p.

C – Inadimplência Média 17,4% – Desvio Padrão 6,2 p.p.

D – Inadimplência Média 22,7% – Desvio Padrão 10,5 p.p.

E – Inadimplência Média 25,2% – Desvio Padrão 7,8 p.p.

Utilizando o método de 95% de confiança (2 desvios padrões da média), temos que quem construiu uma carteira A diversificada na Lending Club entre 2007 e 2013 teve inadimplência variando entre 0% e 12,2%, com média de 5,6%. Enquanto isso as carteiras E tiveram inadimplência variando entre 9,6% e 40,9%, com média de 25,2%.

Isso significa que quem investiu em A teve um melhor retorno de quem investiu em E? Não necessariamente. O retorno final depende de algumas variáveis, dentre elas a taxa base de juros cobrada, remuneração adicional por atrasos, e a performance de recuperação, como vamos ver a seguir.

2 – Inadimplência e Impacto na TIR (Taxa Interna de Retorno)

Falamos aqui no blog sobre a TIR e sua importância para comparar investimentos tradicionais (como tesouro direto e CDB) com investimentos com fluxo de caixa como o da Nexoos. Caso queria refrescar sua memória sobre esses conceitos, clique aqui.

Para responder a pergunta final da sessão anterior, precisamos analisar o fluxo de caixa de um empréstimo (ou grupo de empréstimos – portfolio) e medir sua TIR após a inadimplência.

Vamos considerar alguns casos e calcular qual deveria ser a taxa de juros cobrada nos empréstimos (remuneração) para entregar uma meta de retorno aos investidores.

Caso 1 – Inadimplência 22,7% (Média Lending Club Rating D) – Meta de Remuneração 200% “Tesouro Direto Americano”(GT2:GOV 2 Year)

Na referência de hoje o GT2:GOV 2 Year, que é um título do tesouro americano, está remunerando 2,58% a.a. , logo nossa meta seria remunerar uma TIR de 5,16% ao ano.

(Nesse exemplo utilizamos um título do tesouro americano, que é um bom benchmark pois estamos usando o exemplo da Lending Club que é uma empresa norte-americana. Para o Brasil, podemos pensar no CDI como um bom indexador da meta de remuneração.)

Uma inadimplência de 22,7% pode ser atingida de infinitas formas no fluxo, sendo que a tendência é que a inadimplência vá crescendo até atingir um máximo e depois caia um pouco devido à recuperação de crédito (falaremos disso em breve). Por hora, para simplificar, vamos utilizar uma inadimplência uniforme de 23,7% em cada parcela, que é uma forma de atingir a média de 22,7% de inadimplência global que queremos simular.

Feitas as devidas considerações, vamos ao nosso fluxo de caixa simulado:

| Valor Investido | R$100.000,00 | ||

| Prazo (meses) | 24 | ||

| Taxa Base de Juros | 36,70% a.a. | (2,64% a.m) | |

| Parcela (PMT) | R$5.678,12 | ||

| Inadimplência | 22,70% | ||

| Mês | PMT | Inadimplência | Fluxo Mensal |

| -R$100.000,00 | |||

| 1 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 2 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 3 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 4 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 5 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 6 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 7 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 8 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 9 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 10 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 11 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 12 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 13 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 14 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 15 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 16 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 17 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 18 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 19 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 20 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 21 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 22 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 23 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| 24 | R$5.678,12 | -R$1.288,93 | R$4.389,19 |

| TIR | 5,16% a.a. | (0,42% a.m.) | |

Assim vemos que nessas condições (inadimplência uniforme no valor de 22,7%, prazo 24 meses, e meta de TIR bruta de 5,15% a.a.), precisaríamos de uma taxa base de juros de 36,7% ao ano para entregar o retorno desejado aos investidores.

Agora vamos analisar qual seria o retorno desse mesmo portfolio caso considerássemos os rendimentos extras por atraso de parcelas e recuperação de crédito.

3 – Atrasos, Recuperação e Impacto na TIR

A primeira pergunta que muitas vezes surge sobre esse tópico é: Qual é a diferença entre pagamento em atraso e recuperação? O que diferencia um atraso de inadimplência é o número de dias até o pagamento.

O padrão do mercado americano (e brasileiro) é utilizar a marca de 90 dias para classificar esses casos. Dessa forma, se um cliente pagou a parcela com 89 dias de atraso é considerado apenas como atraso, e se pagou com 90 dias ou mais considera-se uma recuperação de crédito.

Na Nexoos temos a cessão do crédito com 60 dias, como já explicamos no nosso artigo que conta tudo que o investidor precisa saber sobre inadimplência. Por essa razão utilizamos a marca de 60 dias para classificar inadimplência. Somos mais conservadores que a média do mercado e buscamos agir o quanto antes para que a empresa não fique inadimplente.

Nesse cenário, hoje temos a média de 11 dias para as parcelas pagas em atraso e aproximadamente 90 dias (ou 3 meses) para os valores recuperados.

No artigo mencionado acima também explicamos quais rendimentos extras o investidor possui quando uma empresa paga uma parcela em atraso: atualização simples do valor na taxa base do empréstimo + 2% de multa + 1% de mora simples ao mês.

Para mostrar o impacto na TIR, vamos atualizar o fluxo do caso anterior com uma taxa de atraso de 10%, média de atraso de 11 dias, e uma taxa de recuperação de 10% sobre o valor inadimplente, descasado de 90 dias (3 meses).

O fluxo atualizado ficaria assim:

| Valor Investido | R$100,000.00 | ||||

| Prazo (meses) | 24 | ||||

| Taxa Base de Juros | 36.70% a.a. | (2.64% a.m.) | |||

| Parcela (PMT) | R$5,678.12 | ||||

| % Atraso | 10% | ||||

| Dias de Atraso | 11 | ||||

| Inadimplência | 22.70% | ||||

| Taxa de Recuperação | 10% | ||||

| Dias para Recuperação | 90 | ||||

| Mês | PMT | Atraso | Inadimplência | Recuperação | Fluxo |

| -R$100,000.00 | |||||

| 1 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$4,408.12 | |

| 2 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$4,408.12 | |

| 3 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 4 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 5 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 6 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$128.89 | R$4,553.67 |

| 7 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$128.89 | R$4,553.67 |

| 8 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$128.89 | R$4,553.67 |

| 9 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 10 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 11 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 12 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 13 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 14 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 15 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 16 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 17 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 18 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 19 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 20 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 21 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 22 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 23 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 24 | R$5,678.12 | R$18.93 | -R$1,288.93 | R$145.55 | R$4,553.67 |

| 25 | R$145.55 | R$145.55 | |||

| 26 | R$145.55 | R$145.55 | |||

| 27 | R$145.55 | R$145.55 | |||

| TIR | 9.11% a.a. | (0.73% a.m.) | |||

Assim podemos notar que com 10% de Atrasos e 10% de Recuperação de Inadimplência (estimativas conservadoras pelos dados da Nexoos até aqui), temos um impacto bem relevante na TIR, que subiria de aprox. 5,2% a.a. para 9,11% a.a.

4 – Diversificação: A base de tudo

Você reparou em quantas vezes a palavra diversificada(o) foi citada nesse artigo até agora? (Se quiser conferir use o bom e velho control+F)

A repetição desse mantra não é à toa: vimos acima o quão sensível a TIR é para a inadimplência. Um leve aumento na inadimplência, ou uma simples concentração maior nas últimas parcelas pode derrubar o indicador, por isso é extremamante importante investir em várias empresas, diversificar, e mitigar o impacto individual da cada inadimplência no portfolio.

Diversificar é uma boa prática em qualquer lugar do mundo.

Diversificar é uma boa prática em qualquer lugar do mundo.

Vamos voltar ao nosso caso de uma carteira baseada no Rating D da Lending Club. Citamos que em um portfolio diversificado a inadimplência desse rating deveria variar entre 12,2% e 33,2%, com média de 22,7% nas safras.

Vamos considerar um portfolio de 10 empréstimos. Uma inadimplência dentro da média seriam aproximadamente 2 empresas, 20%. Nas condições do caso 2 acima a TIR desse portfolio seria aproximadamente 12,3% a.a.

Todavia se mais 1 empresa se tornasse inadimplente chegaríamos a 30% de inadimplência, e a TIR já cairia para 0,62% a.a. (!)

Nesse caso cada empresa representa 10% do portfolio, por isso cada uma impacta muito a TIR.

Caso o portfolio fosse igualmente distribuído em 50 empréstimos, a participação de cada um seria apenas 2%, e o caso anterior seria descrito da seguinte forma:

A inadimplência média seriam 11 empréstimos (22%), com TIR bruta de 9,94% a.a. Caso 1 empréstimo além da média ficasse inadimplente, a TIR cairia para 7,6%, o que é muito mais aceitável. Para ter o retorno de 0,62% a.a. do caso não diversificado, seriam necessários 15 empréstimos inadimplentes, 4 acima da média, o que é muito mais improvável do que 1 acima da média.

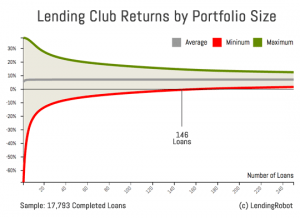

Ao diversificar você diminui a concentração do risco em cada empréstimo individual, diminuindo a volatilidade e fazendo com que a carteira performe mais próxima à média. Quanto maior o número de empréstimos investidos, menor o risco, vide gráfico abaixo:

Exemplo da Relação Diversificação x TIR

5 – Considerações Finais

Nesse artigo falamos sobre TIR, inadimplência, taxa de juros, atrasos e recuperação, e aprendemos como funciona o fluxo de caixa de um portfolio de empréstimos. Além disso, refletimos sobre a importância da diversificação nessa estrutura, já que sem ela tudo que construímos estará sobre um base de areia.

Se você conseguiu chegou até aqui, parabéns e obrigado!

Falamos sobre alguns conceitos complexos e acreditamos que você agora está mais preparada(o) para investir em P2P e outras modalidades de risco.

Como já dizia um dos investidores mais bem sucedidos de todos os tempos:

“The best investment you can make, is an investment in yourself. The more you learn, the more you’ll earn.”

– Warren Buffet

Compartilhe esse artigo com seus amigos, colegas, e familiares invetsidores. Contribua para a disseminação do conhecimento sobre crédito e investimentos P2P no Brasil!

Os comentários estão fechados.