Por Murilo Bássora

ÍNDICE

O peer-to-peer lending é uma alternativa para conectar empresas que precisam de recursos para impulsionar seus negócios a investidores que buscam aplicar seu patrimônio a taxas de retorno mais atrativas.

O Peer-to-Peer (P2P) é a tecnologia que permitiu a maior revolução do mercado financeiro nos últimos anos, com o surgimento das fintechs de crédito. Por meio dele, foi possível evidenciar softwares de compartilhamento que, atualmente, são capazes de conectar e transmitir informações de forma rápida e segura.

O termo peer-to-peer lending pode ser traduzido para o português como “Empréstimo coletivo”, “Financiamento coletivo”, “Comunidade de empréstimos” ou ainda “Empréstimo entre pares”.

Para saber tudo sobre o assunto, criamos um guia completo. Acompanhe e entenda, em detalhes, o funcionamento do P2P, como essa modalidade funciona para empresas e investidores e como fazer parte desse universo que, segundo dados da Nexoos, tem retorno de até 60% ao ano.

Boa leitura!

O que é peer-to-peer lending?

Antes de tudo, é essencial entender que o peer-to-peer lending utiliza a tecnologia P2P para unir pessoas interessadas em investir emprestando dinheiro para empresas ou pessoas físicas.

Nesse contexto, o P2P lending surgiu como uma opção para ambos os lados, permitindo que empresas e investidores tenham uma relação direta, trazendo melhores retornos para o investidor e taxas mais competitivas para os tomadores de empréstimo.

Desse modo, se o João precisa de dinheiro e, ao mesmo tempo, o Carlos tem dinheiro para investir, por que não conectá-los e garantir taxas melhores do que conseguiriam nos bancos?

Pensando de uma forma simples e coletiva, as plataformas de P2P Lending são sites que conectam empresas que estão buscando empréstimo empresarial com pessoas (investidores pessoas físicas) que têm dinheiro para emprestar.

Então, todo o processo de cadastro de investidores e de empresas até a distribuição da rentabilidade é feito por uma plataforma, como é o caso da Nexoos.

Além disso, é necessário considerar que, ao contrário de outras modalidades, no peer-to-peer lending o investidor apenas empresta o dinheiro para a empresa e o recebe de volta com a taxa de juros aplicada.

Dessa forma, ele não se torna cotista, parte do negócio ou sócio da empresa. Por isso, é essencial a análise do perfil dos tomadores de crédito e da natureza de seus negócios, assim como entender o tipo de risco e taxas envolvidas.

Quando surgiu o investimento peer-to-peer?

Para entender melhor sobre o peer-to-peer lending é preciso antes conhecer a tecnologia por trás dele. O P2P surgiu nos anos 1990, uma tendência natural do avanço tecnológico daquela época. Isso porque vieram os sistemas distribuídos, ou seja, computadores conectados através da rede com centralização de informações.

No Brasil, o peer-to-peer lending ficou em evidência a partir de 2011, com a criação das primeiras fintechs voltadas para o setor financeiro. Além disso, os órgãos reguladores começaram a incentivar o modelo de negócio, o que proporcionou o barateamento e a democratização do acesso ao crédito no País.

A partir da resolução 4.656 de 2018, o Banco Central do Brasil criou as SEPs e deu liberdade às fintechs autorizadas para atuar de forma independente de outras instituições financeiras.

Esse novo cenário trouxe maior segurança e dinamismo ao mercado financeiro brasileiro, uma vez que fortaleceu o segmento de marketplaces de crédito e aumentou a competitividade das fintechs no País.

Antes da resolução, o modelo de negócios era baseado somente em parcerias com instituições financeiras que realizavam a operação bancária. Apesar desse formato ainda ser utilizado por grande parte das fintechs brasileiras, apresenta algumas limitações.

Como funciona o peer-to-peer Lending?

Existem inúmeras variações na maneira de funcionamento do peer-to-peer Lending por todo o mundo. Por isso, é importante antes de pensar em investir ou se tornar um consultor do ramo, ler nossos termos para investidor e para empresas interessadas em solicitar um empréstimo.

Na Nexoos, o processo é seguro e transparente, e de maneira geral, segue os passos a seguir:

1) O tomador do empréstimo se inscreve na plataforma, preenche um formulário com seus dados e solicita o empréstimo.

2) A plataforma realiza uma análise criteriosa, com base no histórico financeiro do solicitante. Após isso, a análise é aprovada ou rejeitada.

3) Caso aconteça a aprovação, a solicitação é publicada na plataforma.

4) Após a publicação, os investidores cadastrados podem consultar as solicitações listadas e escolher qual é mais atrativa para seu investimento.

5) Para o dinheiro ser transferido ao tomador do empréstimo, a solicitação precisa completar 100% do valor solicitado. Assim, o peer-to-peer lending é utilizado para intermediar todo o processo de captação e transferência.

6) Por último, o tomador do empréstimo realiza os pagamentos de acordo com a taxa de juros e prazos acordados pela plataforma.

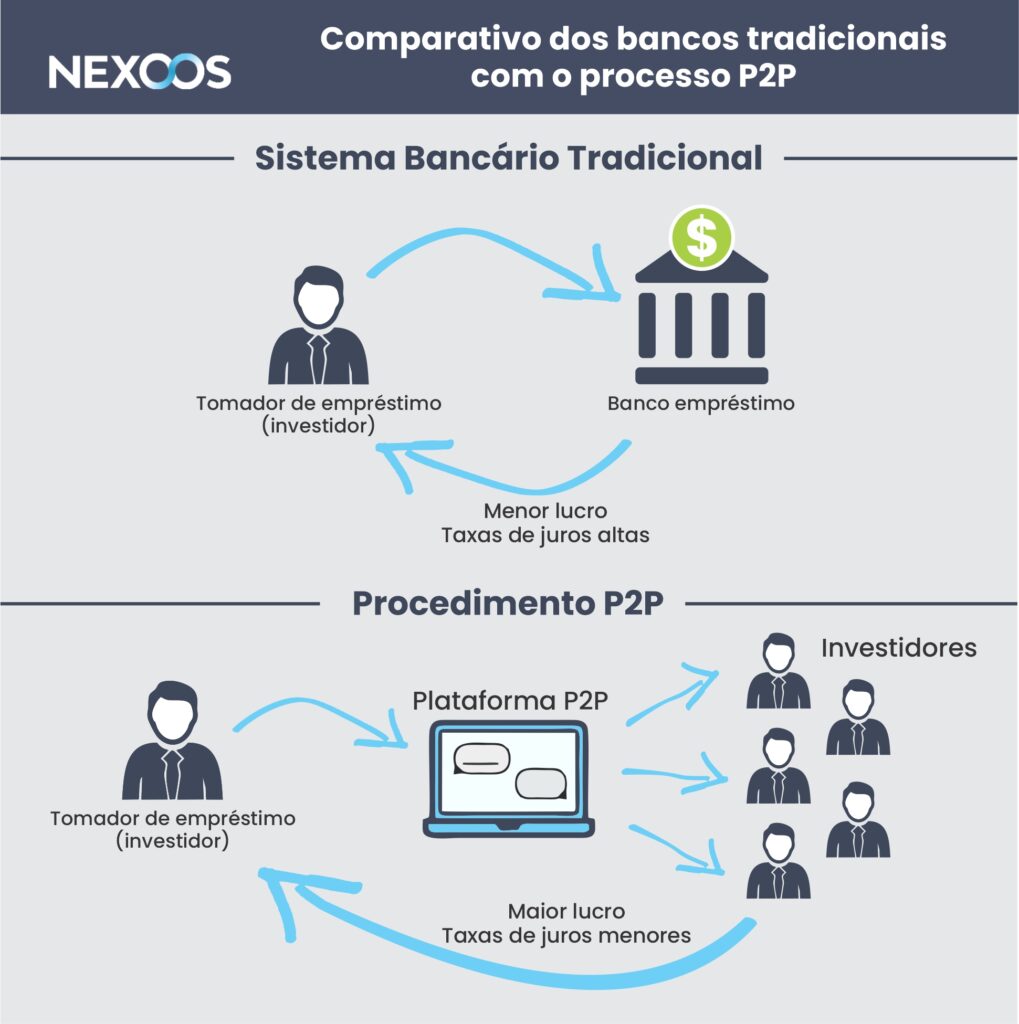

Na imagem a seguir, vemos um comparativo entre o sistema bancário tradicional e o modelo tecnológico do P2P Lending. Veja só:

Relembrando o Sistema Bancário Tradicional

Antes de falar de peer-to-peer lending, vale a pena lembrar como funciona um banco.

De um lado temos os investidores, que colocam suas economias no banco em troca de um retorno – por exemplo, a famosa poupança. Do outro lado temos os tomadores de empréstimos, que pegam dinheiro do banco e repagam com o acréscimo de uma taxa de juros.

Quais as vantagens do peer-to-peer lending para empresas?

A transformação digital e as inovações se tornaram o centro de muitos processos na nossa rotina. No sistema financeiro, não é diferente. Tanto investidores quanto empresas que buscam empréstimos são beneficiados pela tecnologia P2P.

Confira as principais vantagens:

Desburocratização do crédito empresarial

Uma das vantagens do do peer-to-peer lending é a menor burocracia, se comparado aos processos dos bancos e instituições financeiras tradicionais.

Isso porque o procedimento de cadastro e acompanhamento é realizado de forma online, dispensando processos como ir em agências, enfrentar filas ou papeladas para realizar uma simulação.

Com essa facilidade e sem a intermediação bancária, os juros aplicados se tornam mais baixos para as empresas e mais altos para os investidores.

Assim, a diferença entre a taxa da captação de recursos e de cobrança na concessão do empréstimo fica mais atrativa. Em consequência, o spread bancário, que é o segundo maior do mundo no Brasil, não precisa ser aplicado de forma tão agressiva como costuma ser em instituições tradicionais de crédito.

Segurança

Muitas pessoas ainda têm receio quando se trata de tecnologia, Afinal colocar os documentos e dinheiro em uma plataforma é seguro?

As inovações, principalmente do setor financeiro, estão muito avançadas. Então, investir peer-to-peer é seguro, assim como solicitar empréstimo empresarial, desde que você escolha uma plataforma de confiança e credibilidade.

Na Nexoos, todo o sistema de negociação P2P é criptografado. Ou seja, as suas informações e dados estão seguros e livres de violação. Além disso, somos uma fintech fiscalizada pelo Bacen em todos os critérios de segurança.

Transparência

Todo o processo de investir e pedir crédito pelo peer-to-peer lending é simplificado. Em consequência disso, não há termos ocultos, nem letrinhas pequenas no contrato para confundir você.

Todas as taxas, etapas, valores e juros são informados durante o cadastro de empresas e investidores. Assim, todos sabem exatamente do que o negócio se trata e quem são as pessoas aplicando em um negócio.

Vantagens do peer-to-peer lending para investidores

As principais vantagens do peer to peer lending para os investidores são:

- alta rentabilidade;

- zero corretagem e taxas administrativas;

- recebimentos mensais

- diversificação da carteira de investimentos.

Vamos entender?

Maiores possibilidades de rentabilidade

A primeira vantagem do P2P Lending para os investidores na plataforma é a alta rentabilidade com transparência e maior segurança. Isso porque na Nexoos, por exemplo, ele terá total liberdade para analisar e decidir em qual empresa deseja investir.

Essa aplicação possui ótimos retornos que variam de 14% a 60% ao ano. Além disso, o rendimento é mensal, conforme pagamento do dinheiro emprestado às empresas. Em comparação, por exemplo, aos investimentos na bolsa de valores a vantagem é não precisar esperar a divisão de dividendos ou a venda de ações. Assim, a liquidez se torna mais atrativa também.

Já em comparação à renda fixa, a rentabilidade pode ser muito superior ao CDB (Certificado de Depósito Bancário) e ao Tesouro Direto.

Para uma análise mais acertada e que busque o maior potencial de retorno, a Nexoos disponibiliza ao investidor as seguintes informações sobre a empresa, após aprovada a análise:

- Retorno bruto e líquido do investimento, além da quantidade de parcelas;

- Faturamento e endividamento da empresa;

- Lucro líquido;

- Motivo do empréstimo;

- Informações gerais da empresa, como data de fundação, etc;

- Nome dos avalistas.

Não há taxa de administração

Outro benefício importante para o investidor é que no sistema peer-to-peer Lending da Nexoos não existe corretagem, nem taxa de serviço ou administração. Ou seja, o valor integral é convertido em investimento.

Diversificação da carteira

Por último, os investidores podem diversificar sua carteira, investindo em diferentes empresas ou em setores distintos, de modo a garantir menor exposição às oscilações do mercado. Isso significa domínio total do investimento, com acesso a relatórios periódicos e aos dados das empresas escolhidas.

Essa mitigação de riscos evita que o seu patrimônio fique exposto a um único produto. Assim, quando ele estiver em queda, você tem outros produtos de investimentos para “amortecer” os movimentos negativos do mercado financeiro.

Vantagens do peer-to-peer lending para empresas

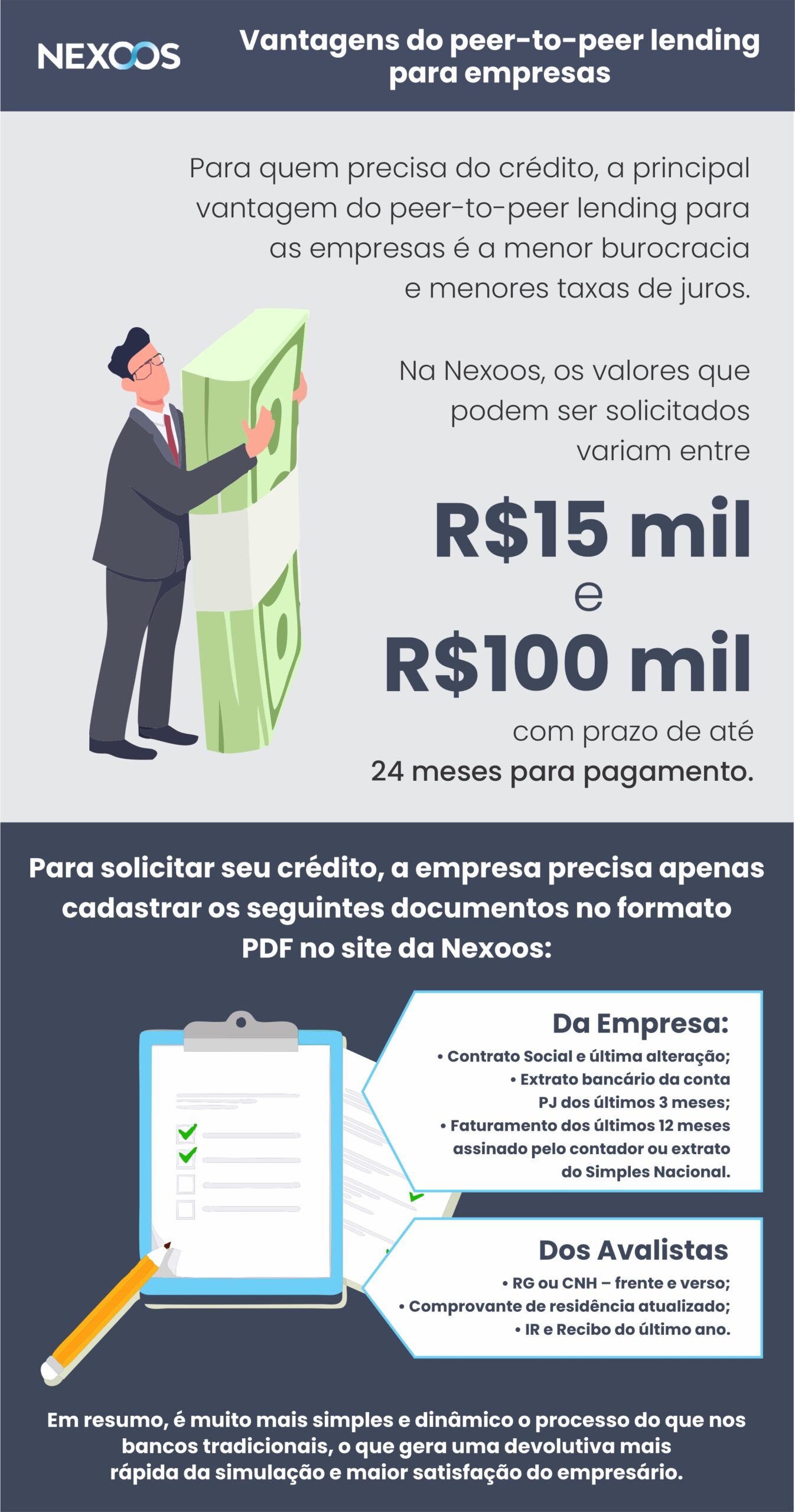

Para quem precisa do crédito, as principais vantagens do peer-to-peer lending para as empresas são a menor burocracia e menores taxas de juros. O negócio que precisa recorrer ao crédito empresarial, não terá que lidar com taxas exorbitantes ou procedimentos burocráticos do sistema bancário tradicional.

Na Nexoos, os valores que podem ser solicitados variam entre R$15 mil e R$500 mil, com prazo de até 24 meses para pagamento.

Além disso, há a comodidade do envio da documentação para análise, supervisionado pelo BACEN e de acordo com as normativas de Segurança Cibernética (Resolução 4.658/2018).

Para solicitar seu crédito, a empresa precisa apenas cadastrar os seguintes documentos no formato PDF no site da Nexoos:

Da Empresa:

- Contrato Social e última alteração;

- Extrato bancário da conta PJ dos últimos 3 meses;

- Faturamento dos últimos 12 meses assinado pelo contador ou extrato do Simples Nacional.

Dos Avalistas:

- RG ou CNH – frente e verso;

- Comprovante de residência atualizado;

- IR e Recibo do último ano.

Em resumo, é muito mais simples e dinâmico o processo do que nos bancos tradicionais, o que gera uma devolutiva mais rápida da simulação e maior satisfação do empresário.

Quais cuidados ter com o peer-to-peer?

É preciso ter em mente que todo investimento tem os seus riscos atrelados. Até mesmo a renda fixa é considerada de baixa volatilidade, mas não isenta de risco. Há chances, por exemplo, do risco de crédito, que é quando a empresa não consegue arcar com o pagamento.

Sendo assim, confira abaixo algumas orientações para reduzir esses riscos.

Entenda as regras do jogo

O primeiro passo é o aprendizado de como funciona a plataforma que você está investindo. Cada P2P possui um conjunto de regras diferentes, que variam em relação a diversos fatores.

São critérios relacionados a quem estabelece a taxa de juros, se é um leilão ou taxa de juros pré-estabelecida, o prazo de recebimento dos pagamentos e outros. É essencial que o investidor estude-as antes de investir.

A Nexoos, fundada em 2016, já financiou mais de R$ 550 milhões para empresas – 200 milhões só em 2020. Aliado a isso, possui uma plataforma simples e intuitiva com foco na democratização do crédito e acesso de investidores e empresários.

Por isso, tornou-se referência no mercado de peer-to-peer lending e uma das primeiras fintechs a atuar no segmento. Além disso, foi a primeira instituição financeira do País a realizar uma operação no modelo SEP (Sociedade de Empréstimo entre Pessoas), em agosto de 2019.

Outro ponto a se considerar é entender o seu perfil de investidor e diversificar os investimentos com outros tipos de aplicações. Dessa forma, você conseguirá também comparar o retorno financeiro de cada um deles em um curto espaço de tempo.

Por último, sendo uma empresa que pretende tomar crédito através da Nexoos, no sistema peer-to-peer lending, você precisa ser capaz de cumprir seus compromissos e pensar nas parcelas mensais que não comprometam seu orçamento. Feito isso, as condições do P2P serão as mais atrativas para a obtenção de crédito.

Diversifique

Após compreender como funciona, é hora de investir! Regra número 1: diversifique! Esse é o principal conceito que um investidor precisa ter em mente, não coloque todos os ovos em apenas uma cesta.

O financiamento coletivo pode oferecer taxas de retorno bem maiores do que outros investimentos. Porém, para evitar perdas, o investidor deve diversificar seus investimentos.

A principal lição é que nenhum investimento isolado deve representar mais do que 5% de todo o portfólio. Ao passo que o montante investido vai aumentando, esse percentual deve ser ainda menor.

Invista de forma consciente

Antes de fazer qualquer investimento, analise e estude a empresa ou pessoa que receberá o seu dinheiro. Parece um processo difícil, e pode ser no início. Porém, ao se tornar um investidor frequente, você saberá os atalhos de como analisar corretamente e de maneira fácil e rápida uma empresa ou pessoa que solicita crédito.

Na plataforma da Nexoos, é possível acessar o risco e a análise de crédito da empresa em questão, informações básicas, como:

- CNPJ;

- CNAE;

- site;

- redes sociais;

- dados financeiros (faturamento, crescimento, etc);

- motivo do empréstimo;

- garantias oferecidas;

- histórico (com a Nexoos você fica sabendo caso a empresa tenha sido financiada no passado.

Muitas plataformas ainda oferecem ferramentas que diversificam e investem seu dinheiro automaticamente, respeitando alguns filtros previamente estabelecidos.

Na Nexoos, por exemplo, existe o Portfólio Automático. Ele auxilia na gestão da carteira. Isso porque ele realiza os cálculos para saber quanto é possível alocar em cada ativo, avalia as opções disponíveis de acordo com o perfil de investidor e confere a carteira a fim de identificar novas oportunidades para a sua rentabilidade.

Em resumo, ele permite, de modo automático, a diversificação da carteira para menor risco e maior rentabilidade.

Entenda que a inadimplência é parte do jogo

Sim, infelizmente é assim que funciona. Por mais criterioso que você e a plataforma sejam, sempre haverá um percentual de tomadores que não pagarão o empréstimo conforme acordado. Esteja ciente disso e não deixe que isso afete o seu retorno.

Lembra da regra número 1? Diversifique. O investidor consciente sabe que X% do seu portfólio poderá entrar em default (inadimplência) e isso não afeta o seu retorno, pois foi planejado levando esse percentual em consideração.

Procure saber qual a taxa média de default da plataforma em que está investindo, diversifique e leve esse percentual de perda em consideração no seu planejamento.

Seguindo esses passos, o investimento em plataformas de financiamento coletivo são ótimas alternativas. O peer-to-peer lending vem crescendo, sendo que seu potencial está sendo descoberto aos poucos.

Quais são os riscos do peer-to-peer lending?

Após falar de cuidados, é preciso também falar de riscos no Peer-to-Peer Lending. De maneira geral, ele está relacionado aos investidores. Por isso, o primeiro fator a considerar é o ponto já citado, que diz sobre a empresa escolhida para investir.

Mesmo que regulamentado pela Comissão de Valores Mobiliários (CVM) e pelo Banco Central, o peer-to-peer não possui garantia de recebimento. Isso porque não é um investimento protegido pelo Fundo Garantidor de Crédito (FGC).

Porém, é preciso entender que os riscos estão ligados à alta chance de rentabilidade. Na Nexoos, por exemplo, os mecanismos utilizados para minimizar ou evitar estes riscos são:

- Acompanhamento constante da taxa de inadimplência;

- Avaliação e análise de crédito realizada de maneira minuciosa;

- Precificação de juros condizentes com o risco do investidor;

- Exigência de avalista no processo de empréstimo;

- Responsabilidade pela cobrança da empresa.

Assim, mantemos nosso compromisso de atender as empresas e rentabilizar nossos investidores com qualidade e periodicidade.

Qual o retorno do investimento em P2P?

A Nexoos oferece investimentos de peer-to-peer lending com rentabilidade superior ao Certificado de Depósito Bancário (CDB) e Tesouro Direto. Em geral, os retornos podem ser de até 60% ao ano, conforme categoria, valor e taxas inclusas no procedimento.

Além dos valores mais altos que a média do mercado, a liquidez dos investimentos é paga a cada 30 dias, ou seja, o investidor recebe todo os meses suas parcelas, de acordo com o pagamento por parte da empresa.

A principal métrica de rentabilidade é a Taxa Interna de Retorno (TIR) e ela leva em conta o conceito de “valor do dinheiro no tempo”, que é a consideração da rentabilidade medida apenas enquanto o dinheiro permaneceu investido.

Dessa forma, o investidor acompanha seu dinheiro e ainda pode optar, no momento de investir, em riscos distintos, classificados de A a D.

Como conseguir investimento peer-to-peer para empresas?

O modelo de negócio peer-to-peer, como visto acima, conecta pequenas e médias empresas que precisam de empréstimos com investidores, sendo a Nexoos líder neste segmento.

Para conseguir o seu investimento, primeiro você precisa ter uma empresa com CNPJ ativo a pelo menos 12 meses e faturamento anual igual ou superior a R$ 400mil. Os empréstimos solicitados na Nexoos podem ser de R$15mil a R$500 mil, com prazo máximo de 24 meses e possível solicitação de um novo empréstimo após 50% da amortização do primeiro financiamento.

A Nexoos não solicita garantia pessoal de imóveis ou veículos em suas operações, Além disso, para se cadastrar na plataforma basta acessar o site, se cadastrar e enviar a documentação da empresa e dos avalistas, com comprovante de endereço e declaração de Imposto de renda para análise.

Após aprovada, sua empresa está apta a captar um investimento. A Nexoos disponibiliza as empresas solicitantes de crédito na plataforma todas as segundas, quartas e sextas-feiras, a partir das 20h.

Como ser um investidor de peer-to-peer lending?

Por último, para quem quer saber como ser um investidor Peer to Peer Lending na Nexoos, é muito simples: basta registrar-se no site e analisar as empresas em busca de crédito que estão disponíveis.

Após a escolha feita, você terá de registrar de forma online a sua proposta de investimento com o valor escolhido.

Ao atingir 100% do pedido da empresa, os contratos são assinados e o dinheiro transferido. Nas datas acordadas no contrato, você receberá de volta a parcela investida com os juros especificados.

Para finalizar, reforçamos que o processo é 100% digital e bastante intuitivo. Dessa forma, você pode escolher quantas empresas quiser investir, diversificar sua carteira e ter rendimentos muito acima da média nacional.

Quer começar a investir ou precisa de um empréstimo para a sua empresa? Acesse o nosso site e faça o seu cadastro!

Os comentários estão fechados.