Por Murilo Bássora

ÍNDICE

A agropecuária é uma das principais atividades da economia brasileira. Os produtos são consumidos internamente e também exportados, o que exige a realização de investimentos nas propriedades e operações executadas. E para incentivar a economia, o governo desenvolveu o crédito rural.

Esse financiamento é voltado para produtores e cooperativas com o objetivo de melhorar os processos realizados e, então, trazer mais vantagem competitiva a eles. Além disso, pode ser utilizado para custear a produção e comercialização dos produtos.

Para tirar dúvida de como solicitar crédito rural para iniciantes, separamos informações sobre como e quais os tipos de crédito rural existem no país, para que o agricultor iniciante possa escolher o ideal para atingir seus objetivos.

Por se tratar de um meio extremamente importante para a economia e produção agro no cenário brasileiro, vamos abordar algumas características e objetivos, também vamos apresentar outros programas de crédito agropecuário que existem no país.

A primeira pergunta é: O que é crédito rural?

O crédito rural é uma linha especial de crédito que as instituições financeiras autorizadas oferecem a produtores rurais, associações e cooperativas a expandir suas operações, fazer investimentos e custear a produção e a comercialização dos itens agropecuários.

Esses recursos podem ser solicitados e são divididos em três modalidades de crédito rural: custeio, comercialização e investimentos.

Saiba quais são os 3 tipos crédito rural:

Existem três tipos principais de crédito rural: crédito para custeio, para investimentos e para comercialização.

O crédito para custeio deve ser pleiteado quando você pretende utilizar o capital para pagar custos recorrentes da produção. Um exemplo é a compra de insumos, como sementes.

Enquanto isso, o crédito para investimento deve ser solicitado quando você pretende utilizar o capital para comprar um bem ou serviço durável. Em outras palavras, o capital será aplicado apenas uma vez, em algo que beneficiará seu agronegócio durante muito tempo. Um exemplo é a compra de máquinas de colheita.

Já o crédito de comercialização deve ser requisitado quando sua intenção não é investir na produção em si, mas na distribuição e armazenamento dos produtos agrícolas. Um exemplo é a compra de contêineres especiais ou aluguel de um armazém.

Como solicitar crédito rural?

O produtor rural pode solicitar qualquer um dos tipos de crédito rural – ou todos eles -, tanto como pessoa física quanto como pessoa jurídica — as cooperativas também podem solicitar.

Para isso, existem algumas exigências básicas que o Banco Nacional de Desenvolvimento Econômico e Social – BNDES (ou outra instituição financeira) provavelmente fará, antes de aprovar o empréstimo.

Existem diversos programas de financiamento para solicitação de crédito rural, cada um dedicado à um nicho ou categoria de atuação do empreendedor agrário.

A primeira das exigências é a idoneidade, que pode ser comprovada a partir da análise do histórico financeiro do negócio e dos antecedentes de seu representante. Também é costumeiro que o dono do negócio apresente um planejamento para o uso dos recursos requeridos. Neste planejamento, deve conter um cronograma para a utilização do capital e para o pagamento do empréstimo.

Outra exigência é a realização de uma fiscalização. O financiador inspeciona as instalações e as documentações do seu negócio, para verificar se todos os requisitos para receber o crédito são atendidos. O financiador também irá investigar se o seu negócio cumpre com as normas de Zoneamento Agroecológico e de Zoneamento Ecológico-Econômico (ZEE).

Onde solicitar crédito rural?

A solicitação do crédito rural se dá por meio de um agente financeiro. Esse agente pode ser público ou privado, cooperativas de crédito e agfintechs.

Se você é pequeno produtor, deve ir primeiro a uma instituição credenciada pelo Governo Federal para emitir a DAP (Declaração de Aptidão ao Pronaf), e depois ao banco.

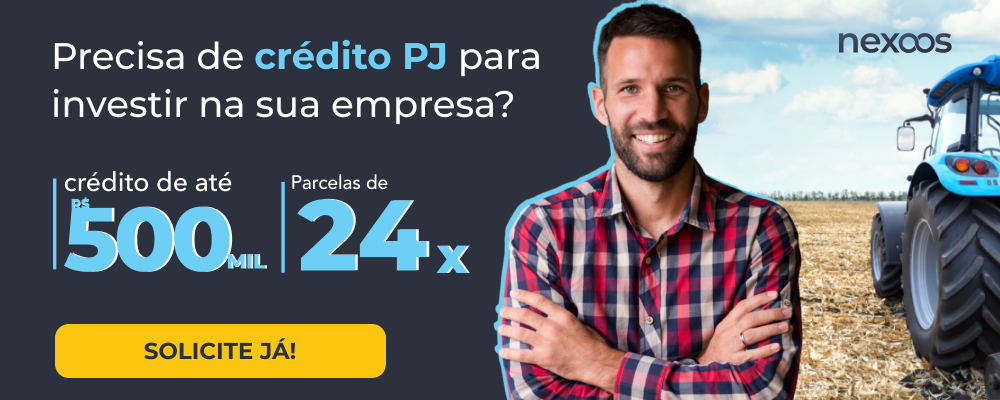

E o Crédito PJ na Nexoos?

Agora que você conheceu as linhas de crédito rural, é possível avaliar qual opção é a mais adequada ao seu perfil. No entanto, se nenhuma delas atendeu seus objetivos, saiba que existe uma opção moderna e flexível com a Nexoos.

Nós somos uma Fintech que conecta empresas a investidores, com a menor taxa do mercado.

Além disso, você pode solicitar desde R$ 15 mil até R$ 500 mil, sem a exigência de qualquer garantia e podendo parcelar a quitação em até 24 vezes.

Não perca tempo e faça uma simulação de crédito agora mesmo!

Os comentários estão fechados.